博鱼boyu官网:金融保障家当发金融行业保障行业的发达趋向金融保障行业的发达景遇

遵照保费收入划分,中国人寿保障行业划分为4个竞赛梯队。第一梯队为中国人寿,保费收入胜过5000亿元;第二梯队的保费收入正在1000-5000亿元之间,代表性企业有安全寿险、太保寿险、泰康人寿等;第三梯度的保费收入正在100-1000亿元之间,代表性企业有阳光人寿、盟国人寿、信泰人寿等;第四梯队的保费收入幼于100亿元。

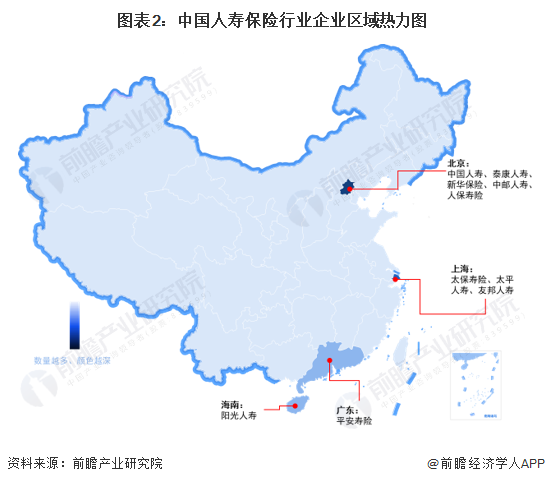

从区域分散来看,寿险企业代表性企业集平分散正在北京地域,包罗中国人寿、泰康人寿、新华保障等,均属于行业第一和第二梯队;其次,上海、广东和海南地域也具有部家世二和第三梯度的企业。

2023年,人寿保障保费收入程度最高的寿险公司为中国人寿,抵达6413.8亿元,是唯逐一家保费收入打破6000亿元的寿险公司;其次,安全寿险和太保寿险位列第二和第三名,保费收入分裂为4665.4亿元和2331.4亿元。

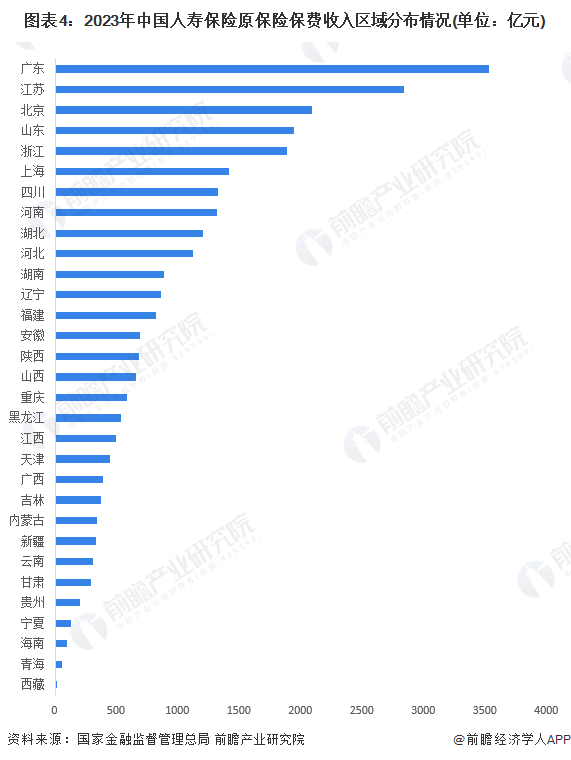

2023年,中国人寿保障原保障保费收入共27646亿元。从区域来看,广东省寿险保费收入程度宇宙第一,抵达3522亿元,是唯逐一个保费收入胜过3000亿元的省份,占宇宙的比重抵达12.74%;其次,江苏省和北京市的保费收入分裂位居第二和第三名,保费收入均正在2000亿元以上。

正在区域方面,遵照各省市及宇宙寿险保费收入揣度,2023年,中国人寿保障行业区域墟市鸠合度CR1为12.74%,CR3为30.50%,CR5为44.30%,CR10为67.25%。总体来看,中国人寿保障行业的区域鸠合程度较高。

正在企业方面,遵照各寿险企业保费收入及宇宙寿险保费收入揣度,2023年,中国人寿保障行业企业墟市鸠合度CR1为23.20%,CR3为48.51%,CR5为61.97%,CR10为80.48%。可能看出,中国人寿保障行业企业竞赛鸠合程度同样较高,头部企业上风清楚,竞赛体例较为安谧。

从五力竞赛模子角度剖释,正在渠道方面,因为寿险领域的扩张对代劳人和银行等中介渠道的依赖水平较大,导致寿险公司对渠道的议价本事普通。因为寿险属于保证性的特地商品,惟有正在爆发特定景况下才会得到收益,消费者对寿险的需求存正在必定的荣幸心思,导致寿险公司对消费者的议价本事普通。内行业内部,墟市鸠合度较高,头部企业上风清楚,竞赛体例较为安谧,竞赛激烈水平普通。近年来中国寿险公司墟市到场者数目较为安谧、新进入者较少,但银行系保障公司拥有优秀的渠道上风和资金上风,中持久来看会对寿险公司发作必定的潜正在进入恐吓。寿险是以人的死活为保障对象的保障,被取代的危急较幼。

遵照以上剖释,对各方面的竞赛景况实行量化,1代表最大,0代表最幼,目前我国人寿保障行业五力竞赛总结如下:

同时前瞻家产磋议院还供应家产大数据家产磋议通知家产筹备园区筹备家产招商家产图谱聪慧招商体例行业身分表明IPO商讨/募投可研专精特新幼伟人申报十五五筹备等处置计划。如需转载援用本篇作品实质,请注脚原料原因(前瞻家产磋议院)。

更多深度行业剖释尽正在【前瞻经济学人APP】,还可能与500+经济学家/资深行业磋议员调换互动。更多企业数据、企业资讯、企业发达景况尽正在【企查猫APP】,性价比最高成效最全的企业盘查平台。

业概略和影响要素;人寿保障行业发达计谋、经济以及社会情况等;国表里人寿保障行业发达比较剖释以及海表阅历模仿;行业全体筹备情况、竞赛体例、人寿保障行业各样交易市...

前瞻家产磋议院中国家产商讨指点者,专业供应家产筹备、家产申报、家产升级转型、家产园区筹备、可行性通知等范畴处置计划,扫一扫闭切。